בעוד שהתחזית הכלכלית העולמית נותרה לא ודאית וקשורה קשר הדוק למגמות האינפלציה ולהחלטות המדיניות המוניטרית של הבנק המרכזי, החששות שלנו לגבי סחורות חקלאיות התחזקו ברבעון השני של 2023.

מחירי המזון נותרו גבוהים

עלויות ייצור גבוהות, מתח סחר וסיכוני מזג אוויר מוגברים ימשיכו להכביד על הייצור החקלאי העולמי בחודשים הבאים.

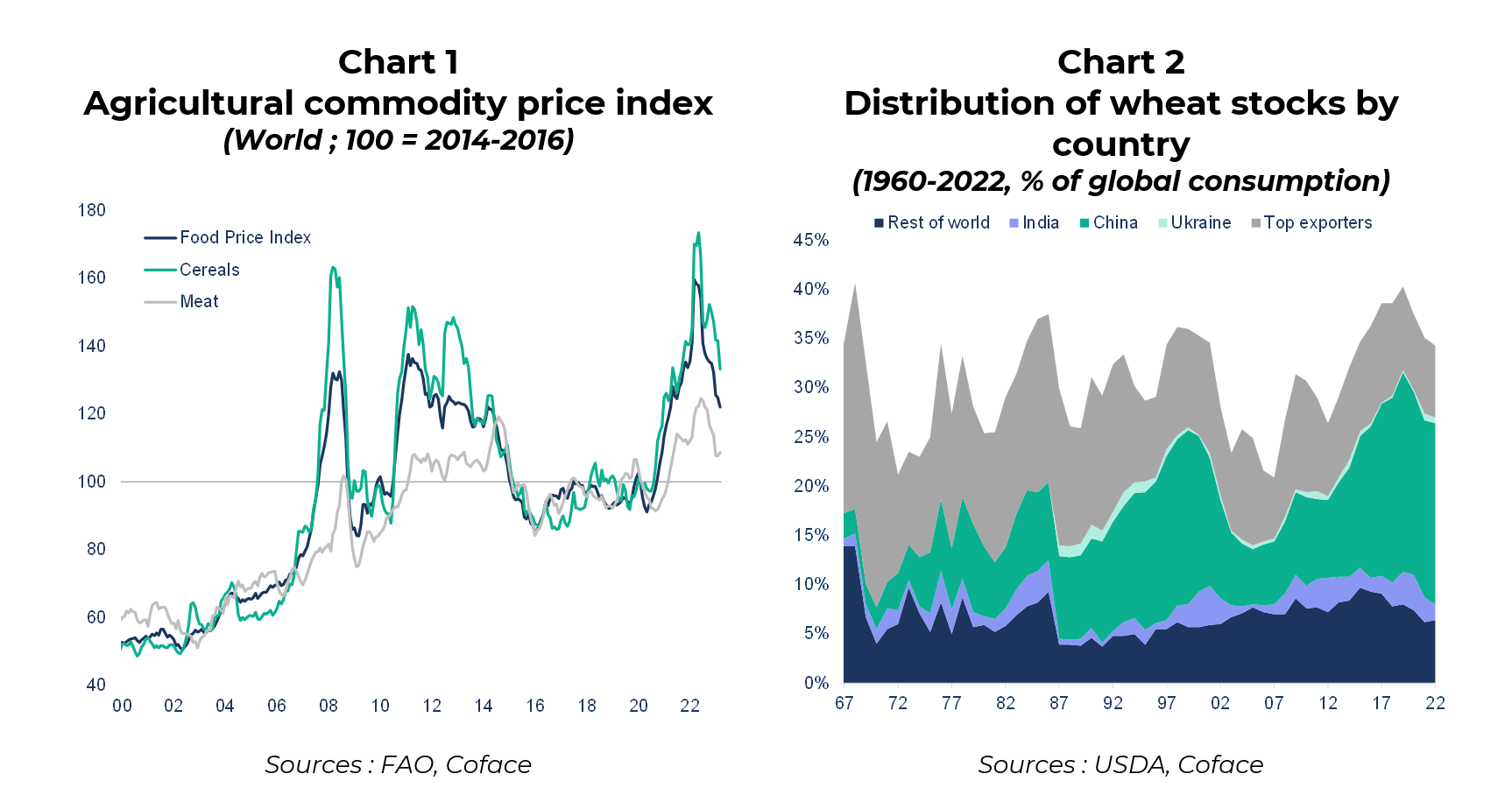

למרות שמחירי המזון ירדו מאז אמצע 2022, הם נותרו גבוהים בסטנדרטים היסטוריים (תרשים 1). מספר מדינות, ובראשם הודו, הודיעו כי ישמרו במהלך המחצית השנייה של השנה על ההגבלות על יצוא מזון שהוכנסו בתגובה למחירים הגבוהים לפני כמעט שנה. צעדים אלה ימשיכו להגביל את הסחר הבינלאומי בתקופה שבה מלאי הדגנים מרוכזים מאוד. לדוגמה, סין מחזיקה כיום ביותר מ-50% ממניות החיטה בעולם (תרשים 2).

סחורות חקלאיות נשארות במרכז המשחק הגיאופוליטי

אספקת תבואה היא חלק מרכזי באסטרטגיית הכפייה של ולדימיר פוטין, והמנוף הזה, שהתגבש על ידי יצירת מסדרון ימי בים השחור, אמור להימשך כל עוד הסכסוך. ההסכם, שברירי מאוד מאחר והוא מתארך מדי חודשיים, מאשר את הלחץ על שרשראות אספקת הדגנים העולמיות בטווח הבינוני.

לבסוף, התדירות הגוברת של חריגות אקלימיות ומטאורולוגיות רק תגביר את התנודתיות של מחירי הסחורות החקלאיות. בחצי הכדור הצפוני, התקופות המוקדמות הנוכחיות של חום עז והגירעון המשמעותי במים ישפיעו על תנובת הדגנים (חיטה, תירס) עד סוף השנה. יתר על כן, ההתרחשות הכמעט וודאית (>90%) של פרק אל ניניו מהרבעון השלישי של 2023 תוסיף למתחים הקיימים. שם נרדף למזג אוויר חם ויבש מהרגיל בהודו-פסיפיק, זה יחמיר את ההשפעות הבסיסיות של שינויי האקלים. במונחים קונקרטיים, הייצור של מספר סחורות חקלאיות (סוכר, שמן דקלים, דגנים) יושפע מסוף 2023.

על רקע זה, מחירי הסחורות החקלאיות כבר במגמת עלייה, כפי שקורה לסוכר, חיטה, תירס וקקאו. סוכר הוא אינדיקטור טוב למגמות עתידיות, שכן הוא משלב את כל הסיכונים הנוכחיים: הוא כפוף להגבלות יצוא מצד יצרנים גדולים, בעוד שמחירי הנפט הגולמי מסוג ברנט תומכים בביקוש לסוכר לייצור ביו-אתנול. בנוסף, תחזיות מזג האוויר מגבירות את אי הוודאות לגבי רמות הייצור בשנת 2023 עבור היצרנים הגדולים בעולם (ברזיל, הודו והאיחוד האירופי).