היריבות הטכנולוגית בין ארה"ב לסין עיצבה מחדש את מגזר האלקטרוניקה העולמי, כאשר שתי המדינות מתחרות על דומיננטיות טכנולוגית. מאמר זה בוחן את ההשלכות ארוכות הטווח של תחרות זו, תוך התמקדות בשיבושי סחר, חדשנות ומגמות עתידיות בתעשייה.

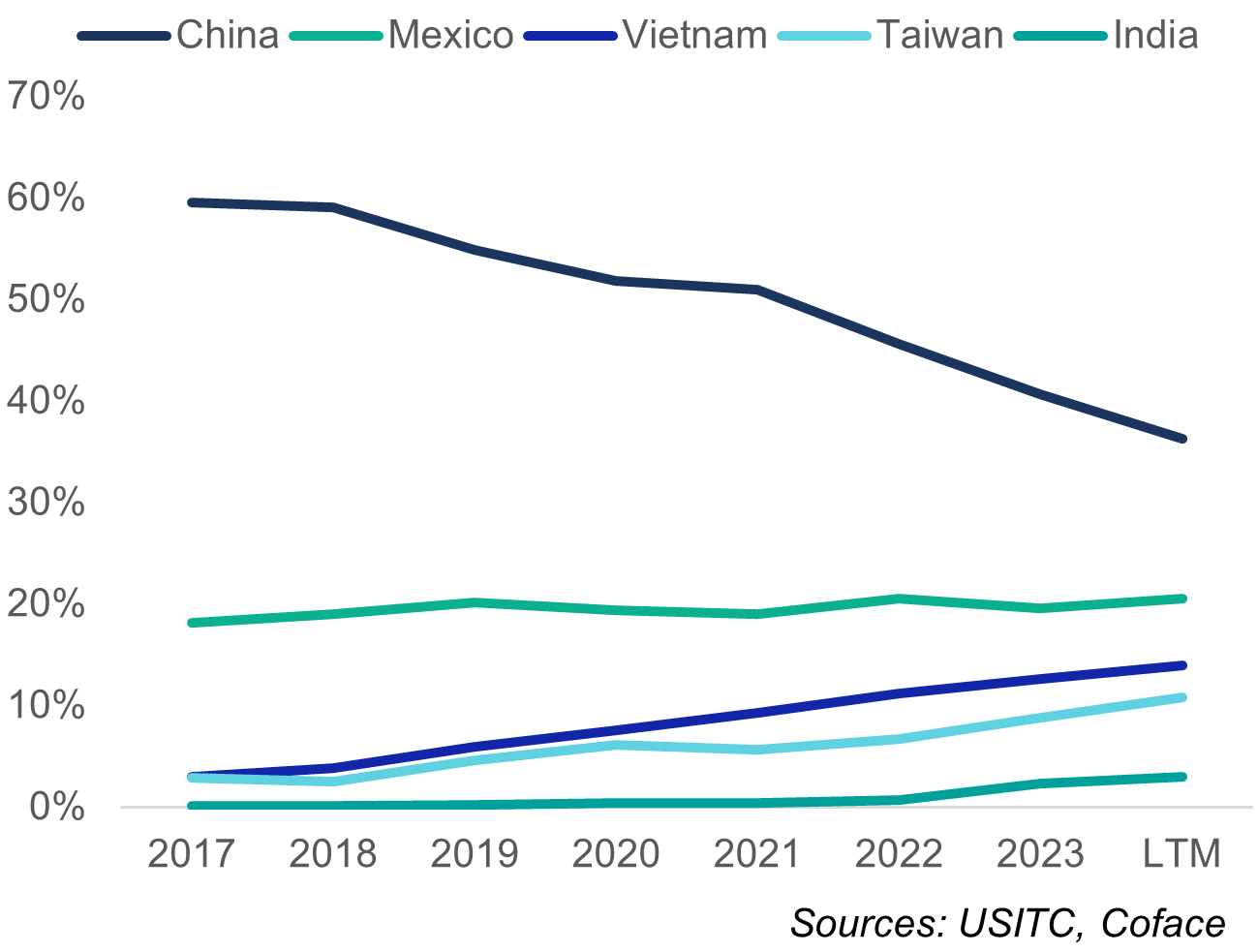

מלחמת הטכנולוגיה בין ארה"ב לסין התחזקה באופן דרמטי מאז 2017, תוך שימוש במגוון שלם של אמצעים, החל ממכסים ובקרות יצוא ועד הגבלות על גישה לשוק במירוץ אחר דומיננטיות טכנולוגית שמעצב מחדש את נוף האלקטרוניקה העולמי. בעוד שהחישובים שלנו מצביעים על שינוי מהותי ביבוא של ארה"ב הרחק מסין שעלה ליצוא אבוד של קרוב ל-150 מיליארד דולר מאז 2017 (תרשים 1), הם גם מצביעים על כך שהתלות ההדדית הבסיסית נותרה נטועה עמוק במבנה התעשייה: 29% מהייצור של מוליכים למחצה בארה"ב ומייצוא אלקטרוני של ארה"ב וייצוא אלקטרוני בטייוואן בסין וייצוא אלקטרוני בטייוואן. של ערך מוסף סיני.

יבוא ארה"ב של מכשירים אלקטרוניים לפי ארץ מוצא (%)

Data for the graphs in .xls format

חוסן של קשרי אלקטרוניקה ארה"ב-סין

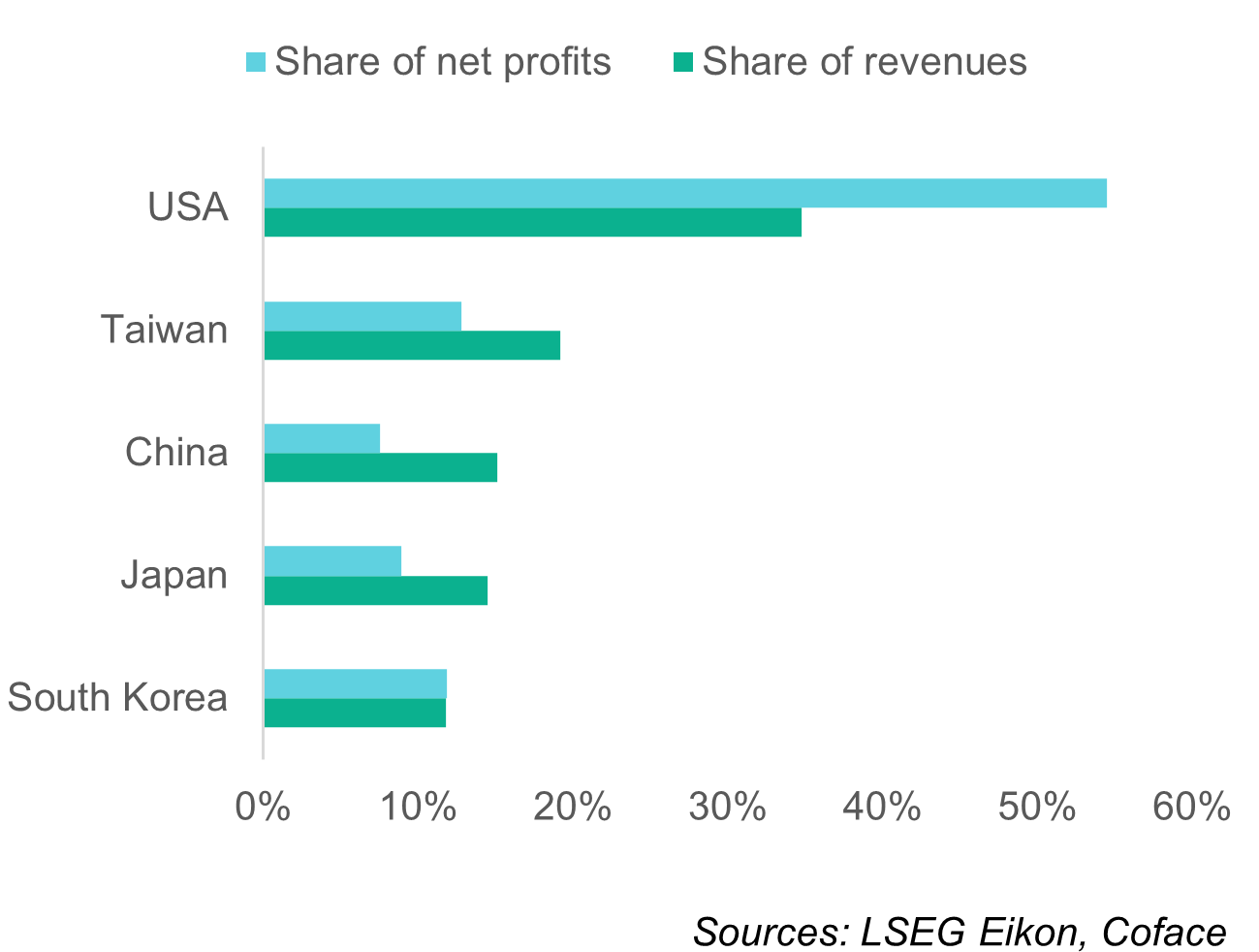

אם הקשרים המחברים בין תעשיות האלקטרוניקה של ארה"ב לסין הוכחו עמידים יותר ממה שעשויים להצביע על נתוני סחר דו-צדדיים, זה בעיקר בגלל שהדחף ארוך הטווח של הממשל האמריקני לנתק את הקשרים עם סין סותר את האינטרסים לטווח הקצר של אמריקה התאגידית וחברות האלקטרוניקה הדומיננטיות ביותר בעולם. אנו מעריכים שבמהלך העשור האחרון חברות אמריקאיות לבדן היוו 54% מרווחי האלקטרוניקה העולמיים, נתח שעולה ל-88% כאשר כוללים את עמיתיהם היפנים, הדרום קוריאנים והטייוואנים (תרשים 2).

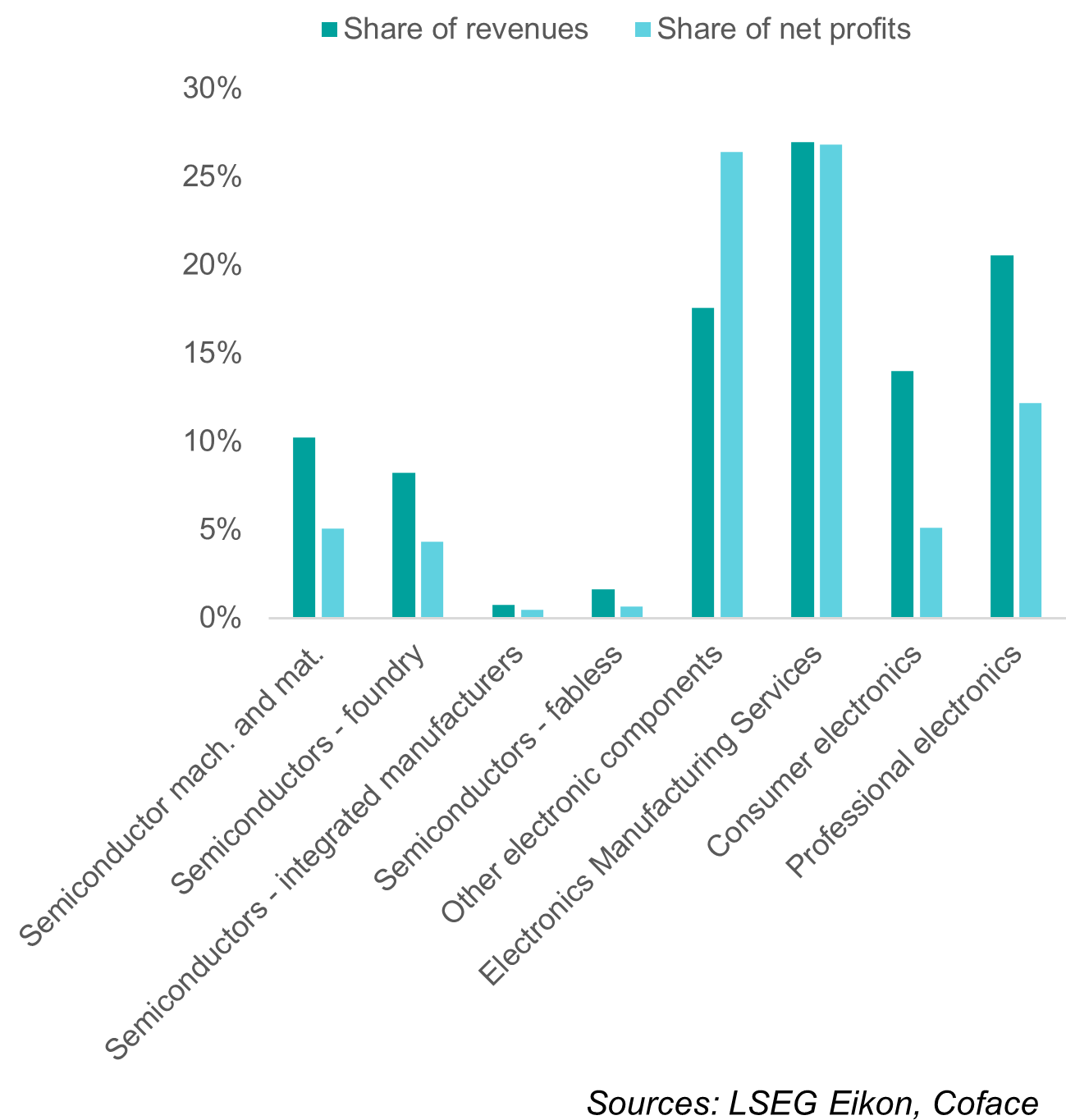

בינתיים, למרות עלייה במכירות והתקדמות טכנולוגית יוצאת דופן, חברות סיניות הבטיחו רק 7% מרווחי התעשייה העולמית ועדיין נמצאות בפיגור הרחק מאחורי המנהיגים במגזר המוליכים למחצה אסטרטגיים (תרשים 3). ספקית מרכזית של תשומות קריטיות, מרכז ייצור שאין שני לו ואחד משווקי הצרכנות הגדולים בעולם לאלקטרוניקה, סין דומה יותר לתנאי לרווחיות של חברות אלקטרוניקה דומיננטיות בארה"ב ולא לאיום על הרווחיות.

נתח חברות האלקטרוניקה הנסחרות במכירות וברווחים לפי מיקום המטה בשנים 2014-2023 (%)

Data for the graphs in .xls format

נתח החברות הסיניות הרשומות במכירות ורווחים גלובליים לפי מגזר, ממוצע 2014-2023 (%)

Data for the graphs in .xls format

עם זאת, ההנחה שהדפוסים הנוכחיים יימשכו בשנים הקרובות עומדת בסתירה מוחלטת לנחישותן העמוקה של ארה"ב וסין לשמור או לרכוש מנהיגות טכנולוגית ולהפחית את התלות, לעתים קרובות על ידי שימוש בסחר כנשק. אמונה כזו מפחיתה גם מהאפשרות של טלטלה גדולה בתעשייה שייגרם על ידי חדשנות רדיקלית - מאפיין של תעשיית האלקטרוניקה. ביתם של יותר מ-50% מייצור המוליכים למחצה העולמי בשנות ה-80, השליטה של יפן התערערה על ידי עליית המחשוב האישי וההתערבויות האסטרטגיות של ארה"ב להגבלת היצוא היפני. באופן דומה, מהפכת הסמארטפונים בשנות ה-2000 עיצבה מחדש את התעשייה, דחקה מנהיגים כמו נוקיה ומוטורולה תוך העלאת שחקנים חדשים כמו אפל, סמסונג ו-TSMC. שינויים אלה מדגישים את הפוטנציאל לשיבושים בלתי צפויים כדי להגדיר מחדש דינמיקה תחרותית ומנהיגות גיאוגרפית.

כדי לחקור כיצד האצה ביריבות בין ארה"ב לסין וחדשנות משבשת פוטנציאלית עשויה לשנות את שרשרת הערך בתעשייה, זיהינו את ארבעת התרחישים: המוצגים בתרשים 4.

שינויים בסביבת החדשנות והמסחר והתוצאות האפשריות שלהם במהלך העשור הבא

Data for the graphs in .xls format

תרחישים עתידיים: מלחמות טכנולוגיה ושיבושים בתעשייה

בהתאם לתרחיש, המדינות השולטות בתעשיית האלקטרוניקה יצטרכו להשתמש בשילוב של אסטרטגיות התמודדות, הסתגלות ואסטרטגיות טרנספורמציות כדי לשמור על היתרון התחרותי שלהן במירוץ הטכנולוגי המתגבר. ממשלות, במיוחד בארה"ב ובמדינות בעלות הברית, נוקטות צעדים אסטרטגיים כדי לחזק את היכולות המקומיות, לקשור טכנולוגיה ובריתות סחר ולהפחית את התלות בסין. חוק השבבים והמדע האמריקאי, המקצה 52 מיליארד דולר לייצור ומחקר מוליכים למחצה, מדגים מאמצים כאלה. יחד עם זאת, סין האיצה את הדחיפה שלה להסתפקות עצמית טכנולוגית, כפי שמעידה על הכפלה של יבוא מכונות לייצור מוליכים למחצה מאז 2017. השקעות אלו משקפות את ההכרה של שתי המדינות בחשיבות האסטרטגית של האלקטרוניקה לביטחון לאומי ולמנהיגות כלכלית. מוקדי ייצור מתפתחים כמו וייטנאם ומקסיקו ממוקמים היטב ליהנות מפיצול הסחר. עבור אירופה, האתגרים חריפים במיוחד. האזור חסר את המומנטום האסטרטגי הריכוזי של ארה"ב וסין ועדיין לא התמחה באף חלק ספציפי בשרשרת הערך. כדי לשמור על תחרותיות, על אירופה לחזק את מערכות האקולוגיות החדשניות שלה, להשקיע ביכולות אסטרטגיות ולהעמיק את שיתוף הפעולה עם מדינות בעלות הברית.

כדי להעריך את הפגיעות לזעזועים של הסגמנטים השונים המרכיבים את תעשיית האלקטרוניקה, פיתחנו כרטיס ניקוד מקיף של סיכונים שמודד צמיחה, חדשנות, רווחיות, עוצמת הון, מינוף וכו' על פני תקופה של חמש שנים שתופס מחזור עסקים שלם (2018-2023). הניתוח שלנו מגלה שקטעים במעלה הזרם כמו מוליכים למחצה ורכיבים נמצאו פחות פגיעים מבחינה מבנית. פלחים אלה נהנים משולי רווח גבוהים, המונעים על ידי מוצרים בעלי ערך מוסף ושווקים אוליגופוליסטיים. עם זאת, החולשות שלהם כוללות עוצמת הון גבוהה, שמגדילה עלויות קבועות, ומחזורי מזומנים ארוכים, הנובעים משרשרות אספקה מורכבות. לעומת זאת, מגזרי האלקטרוניקה הצרכניים והמקצועיים קיבלו ציון גבוה יותר בסיכון עקב חשיפתם ללחצים תחרותיים, שווקים בוגרים ותלות בחברות מוליכים למחצה בעלות כוח שוק משמעותי. מגזרים אלו מתמודדים עם צמיחה מתונה ומושפעים במיוחד מתחרות מצד חברות סיניות.

בנוף המקוטב הזה, חברות האלקטרוניקה יצטרכו לנווט בסיכונים מוגברים של שיבושים בשרשרת האספקה, הגבלות גישה לשוק זר, לחצי ציות גיאופוליטיים, סטיית סטנדרטים ומגבלות השקעה, כל אלה ישחקו חלק בהחמרת התנודתיות בתעשייה ממילא מחזורית והוספת נטל עלויות משמעותי. כדאי לחברות לבצע גיוון יזום של שרשרת האספקה, לתכנן תוכניות מגירה, להעצים חברות בת אזוריות עם אוטונומיה וגמישות רבה יותר של קבלת החלטות, ולחזק את פונקציות ניהול הסיכונים והציות כדי לשפר את החוסן וההיענות בסביבות סחר יותר ויותר מורכבות ומקומיות.

> רוצים לדעת עוד על הגלובליזציה המפוצלת שאנו חווים? <